Atualização do FGTS, qual o benefício real para o trabalhador?

O Fundo de Garantia do Tempo de Serviço (FGTS) é um direito trabalhista no Brasil que tem como principal objetivo proteger o trabalhador demitido sem justa causa, oferecendo-lhe uma forma de segurança financeira, auxiliando o trabalhador até sua recolocação. Esse fundo é constituído por depósitos mensais feitos pelos empregadores em contas abertas na Caixa Econômica Federal vinculadas ao contrato de trabalho do empregado. A gestão do FGTS é realizada pela própria Caixa e os empregadores são obrigados a depositar mensalmente o equivalente a 8% do salário bruto dos empregados.

Há duas leis fundamentais que regulam a atualização monetária do FGTS: a Lei 8.036/1990 e a Lei 8.177/1991. Estas legislações definem as regras para a correção dos valores depositados, assegurando que o montante salvaguardado no fundo não perca seu poder de compra ao longo do tempo. A lei estabelece também que os saldos das contas vinculadas ao FGTS devem ser atualizados mensalmente com base na Taxa Referencial (TR). A TR é um índice de correção monetária criado pelo governo federal para servir como referência nos contratos financeiros. Além da correção pela TR, os saldos do FGTS são acrescidos de juros anuais de 3%. Esses juros são adicionados ao saldo de cada trabalhador e se acumulam ao longo do tempo, porém ao longo dos anos esta correção nem sempre foi suficiente para compensar os efeitos nefastos da inflação, afetando este fundo destinado a reserva financeira do trabalhador.

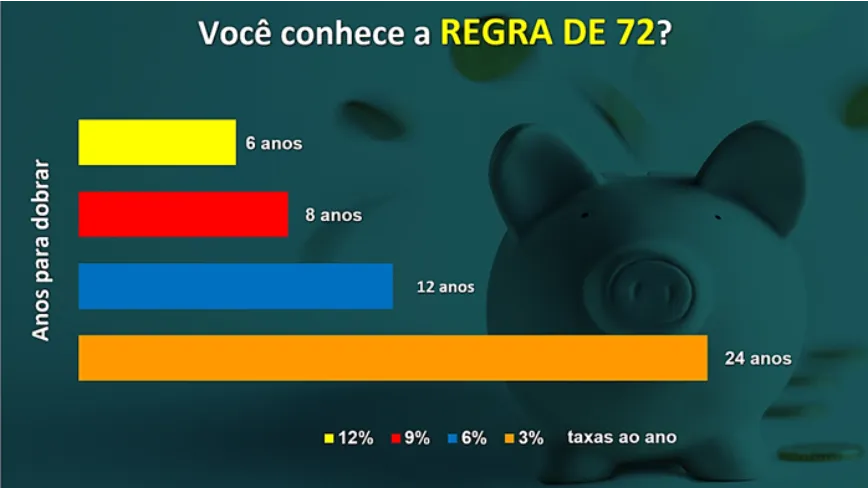

Em um artigo anterior, onde citei a Regra de 72 que demonstra quanto tempo o dinheiro investido levará para dobrar ao longo do tempo em razão da taxa de juros aplicada, temos que, com a TR próxima de zero, podemos chegar à conclusão de que os recursos no FGTS levariam 24 anos para dobrar o seu valor. Digo, levariam porque, desde 12 de junho deste ano, o STF decidiu que a remuneração das contas do FGTS deverá daqui em diante garantir, no mínimo, o índice oficial da inflação, mantendo ao menos o poder de compra do investidor. Com isso, a remuneração será composta pela Taxa Referencial (TR) somada aos 3% da Lei 8.177/1991 mais a distribuição de lucros do fundo. Sendo assim, o FGTS deverá a partir de agora garantir a reposição, ao menos, do IPCA, que é a inflação oficial do governo e calculada pelo IBGE (Instituto Brasileiro de Geografia Estatística). Caso em algum ano esta composição de remuneração do FGTS não alcance o IPCA quem decidirá a forma compensatória de reajuste será um Conselho Curador do Fundo. Em resumo, o trabalhador, segundo a regra acima, com uma inflação atual na casa dos 4% ao ano, teríamos algo em torno de 7% se somados os 3%, já garantidos por Lei, fazendo os recursos do fundo dobrarem em menos tempo, ou seja, 10 anos, ao invés de 24.

E para a surpresa do trabalhador, de forma antecipada, a partir do dia 9 de agosto houve o primeiro processamento de distribuição de lucros do FGTS, onde a Caixa concluiu os depósitos do crédito na ordem de R$ 15,2 bilhões, que é justamente o resultado do FGTS de 2023, beneficiando 130,8 milhões de cotistas que repartiram o valor mencionado. Para que possa verificar o valor depositado, basta entrar no aplicativo do FGTS, que pode ser baixado tanto na App Store como no Google Play ou por meio do Internet Banking da CAIXA, para aqueles que são clientes da instituição.

Por fim, não desperdice seu FGTS, ainda mais agora que os juros compostos poderão auxiliar o trabalhador a compensar as perdas de anos anteriores e sempre que necessitar de ajuda para estes ou outros assuntos financeiros, procure sempre um planejador financeiro com a certificação CFP®!