Tesouro RendA+ como mais uma alternativa de complemento à aposentadoria

O programa do Tesouro Direto criado pelo Tesouro Nacional completou 20 anos em 2022 e, apesar de muitos brasileiros ainda desconhecerem como investir em títulos públicos que é uma opção que, além de mais rentável, é também mais segura do que a velha e tradicional Caderneta de Poupança.

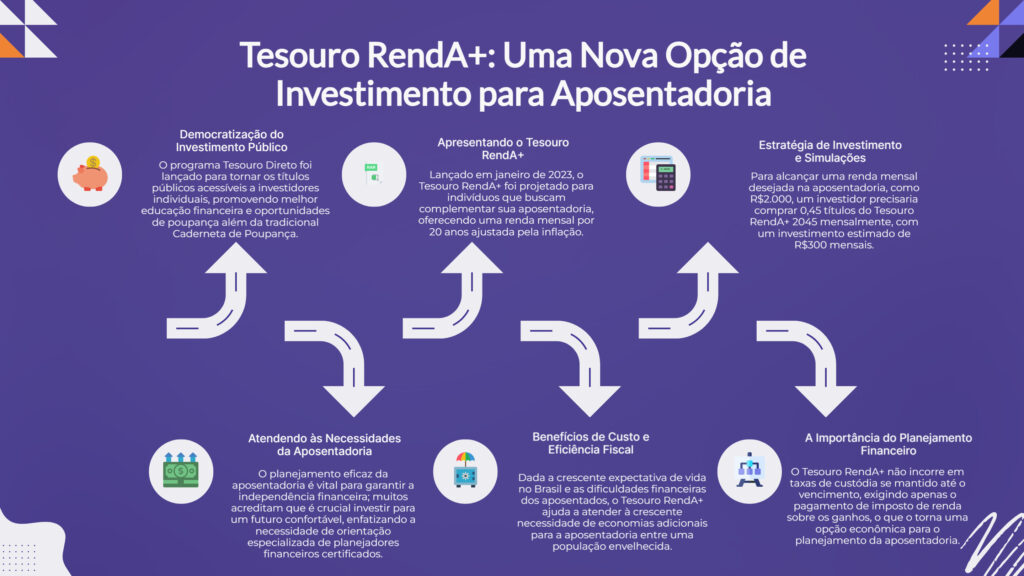

O objetivo desde o seu lançamento sempre foi de democratizar o acesso aos títulos públicos que, antes somente era possível, através dos fundos de investimentos oferecidos pelos bancos. Somado a isso, a ideia do programa foi de fomentar a formação de poupança e de ser um importante instrumento de educação financeira. Além disso tudo, o Tesouro Direto oferece várias opções de títulos públicos com diferentes tipos de rentabilidades, prazos de vencimento e diferentes fluxos de remuneração podendo ser utilizado para diversos objetivos e projetos de vida, como por exemplo, o planejamento da aposentadoria. Para auxiliar os brasileiros nesta difícil tarefa surgiu em 31 de janeiro deste ano o Tesouro RendA+ que é um novo título que visa atender os investidores que desejam complementar sua aposentadoria.

Neste novo título o investidor pode escolher um título que atenda uma data em que almeja se aposentar e garantirá uma renda complementar por 20 anos. Esta renda do Tesouro RendA+ proporciona um pagamento mensal corrigido pela inflação, mantendo o seu poder de compra, que é diferente dos títulos anteriormente criados como o Tesouro IPCA+ com Juros Semestrais que pagavam e continuam remunerando apenas o investidor semestralmente.

Com este novo título é possível também, a partir de R$30,00 iniciar os investimentos no Tesouro Renda+ e com uma grande vantagem que é a não cobrança de taxa de custódia da B3 que é, o responsável pela guarda dos títulos adquiridos, para quem levar o(s) título(s) até o seu vencimento.

De forma resumida, conforme o exemplo acima, o investidor escolhe um título de sua preferência com o vencimento (prazo) desejado e poderá fazer compras mensais, inclusive realizar investimentos agendados. Para que o investidor possa aplicar seus recursos ele necessita abrir ou possuir uma conta aberta numa corretora de valores mobiliários e, com isso, poderá realizar tanto aportes iniciais, esporádicos, mas também fazer os débitos de seus agendamentos. Ao longo dos anos, os recursos aplicados serão corrigidos pelo IPCA, que é a inflação oficial utilizada pelo governo, mantendo seu poder de compra futuro somada a uma taxa pré-definida no momento de sua aquisição.

Este tipo de investimento pode ser uma interessante alternativa além da sua contribuição ao INSS pois, são instrumentos que somados podem proteger o presente sem se descuidar do futuro, onde a Previdência Social garante além de uma renda na velhice oferece outros benefícios como o auxílio maternidade, aposentadoria por invalidez, auxílio em caso de acidente ou doença e pensão por morte e o Tesouro RendA+ tem o foco somente na acumulação de recursos para a aposentadoria.

Para ficar mais claro fiz para o leitor uma simulação no site do Tesouro onde o investidor deseja possuir uma renda complementar de R$2 mil por mês daqui há 20 anos. Para isso ele necessitará acumular 117,16 títulos do Tesouro RendA+ com vencimento em 2045 para que possa receber este valor mensalmente, mas para isso o investidor teria que comprar 0,45 títulos por mês que de acordo com as taxas atuais oferecidas (que podem variar conforme as taxas de juros futuro se alterem), pelo simulador do Tesouro Direto, será necessário investir aproximadamente R$300 por mês.

Uma outra grande vantagem que o RendA+ ainda traz nos resgates de 240 meses realizados de até 6 salários-mínimos é que não possuem qualquer tipo de taxa de administração, que no caso do Tesouro Direto é chamada de taxa de custódia, sendo pago apenas o imposto de renda no resgate sobre o rendimento de 15%. Acima disso será cobrado 0,10% de taxa sobre o excedente mais o IR já descrito acima.

Por fim, com o país ainda conta com uma das maiores taxas de juros REAIS do mundo pode-se fazer bastante sentido planejar a aposentadoria com este novo investimento “travando” os rendimentos acima da inflação. E por que este tipo de iniciativa e produto pode fazer tanta diferença para o planejamento da aposentadoria? Segundo dados do IBGE e da Secretaria da Previdência Social o cenário é bastante desafiador pois, a expectativa de vida do brasileiro vem aumentando sendo que hoje já é de 77 anos e demonstra também que 46% dos aposentados afirmam que o valor da aposentadoria não é suficiente para pagar as suas contas e suas despesas pessoais. Cerca de 89% dos brasileiros concordam (se é que já não passou da hora) que é muito importante investir para ter uma situação mais confortável e até mesmo para garantir uma condição digna mínima de sobrevivência. Diferentemente do que a maioria das pessoas acredita é sempre bom ressaltar que se aposentar não significa parar de trabalhar, mas sim não depender, exclusivamente, da renda proveniente de seu trabalho, mas para isso é necessário PLANEJAMENTO.

Se você quer saber mais sobre este ou outros assuntos que possam contribuir com seu planejamento para a aposentadoria procure um Planejador Financeiro com a certificação CFP®.

Se você quer saber mais sobre este ou outros assuntos que possam contribuir com seu planejamento para a aposentadoria procure um Planejador Financeiro com a certificação CFP®.

Rogério Nakata é Planejador Financeiro CFP® da Economia Comportamental e palestrante sobre os temas Educação Financeira e Planejamento Financeiro de grandes organizações.